Column

コラム

βventure capital Colum

創業期に陥る落とし穴 ~後戻りできない資本政策~

「若い時に〇〇やっとけば良かった」と時々考えたりしたりするのですが、やり直しがきかないからこそ、後悔しない人生を送りたいですよね。

そんな人生と同様にスタートアップの成長やファイナンスにおいて重要となる『資本政策』もやり直しがききません。

昨年12月に宮崎オフィスを開設してから5ヵ月以上が経過し、宮崎・鹿児島を中心とした多くの起業家にお会いすることが出来ました。

そんな中、魅力的なプロダクトやビジネスモデルを持っているのに、創業時やシード期に安易な気持ちで実行した資本政策が後を引き、次回ラウンドでの資金調達が実現困難になっているというケースが散見され、非常に残念な気持ちになったと共に危機感を感じました。

今回取り上げる内容は、創業時の資本政策において実際にどのようなミスが起きているのか一部をお話しさせていただき、これから最初の資金調達をされるスタートアップや起業しようとされている起業家予備軍の方々には決して失敗してほしくない、そういう想いで本記事を書かせていただきました。

ドーガン・ベータ ファンドマネージャー/宮崎オフィス代表

新卒で株式会社宮崎太陽銀行に入行。支店業務を経たのちに、関連会社である株式会社宮崎太陽キャピタルへ出向し、15社への投資を含め、宮崎を中心としたスタートアップを支援。7年間の出向期間でVCやスタートアップカルチャーに魅力とやりがいを感じ、キャピタリストとしての人生を歩むことを決意。2018年4月に株式会社ドーガン・ベータにジョイン。宮崎市出身 信州大学経済学部卒

はじめに。『資本政策』とは?

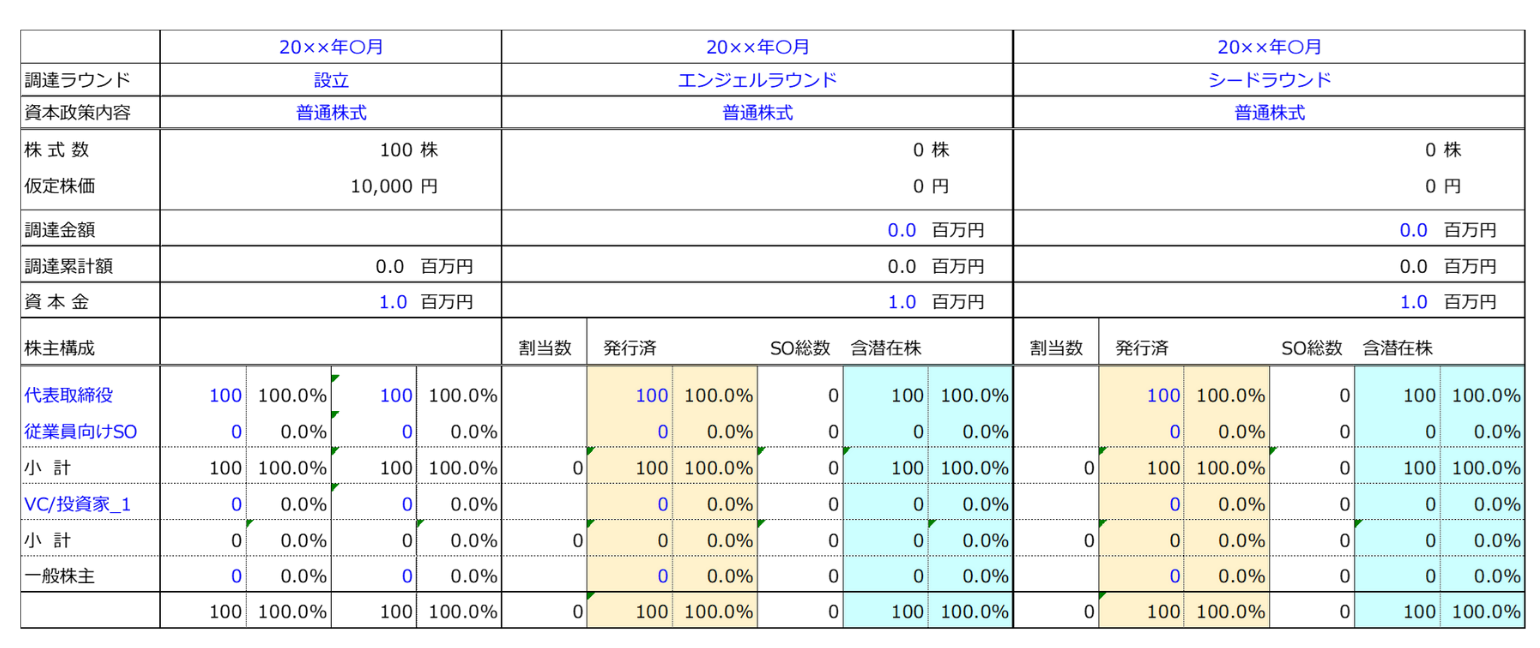

『資本政策』とは、資金調達の時期、どのような手法、株価(バリュエーション)にするのか、どのような株主構成にして、株式をどの位発行するのか(持ち株比率をどのような割合にするか)など、株式を発行して行う資金調達の計画を立てることを指し、上記のような表にまとめます。

『資本政策』は事業計画や収支計画とリンクするもので、急激な成長とIPOやM&AなどのEXITを目指すスタートアップにとって、とても重要なものになります。

そんな重要なものだからこそ、過去に行ってしまったミスを修正することは難しいのです。

創業期における資金調達と資本政策の落とし穴

創業期やシード期のフェーズでの資金調達先の一つとして考えられるのがエンジェル投資家からの調達です。エンジェル投資家とは、創業期において資金面や事業に対する支援をしてくれる個人投資家を指します。

売るものが何もない創業期はキャッシュフローによる返済を見込むことが出来ず、一般的には民間金融機関からの資金調達が難しいと言われております(日本政策金融公庫や民間金融機関の中でも積極的に創業融資に取り組むところはあります)。

一方で、プロダクトを開発するにしても、人を採用するにしても資金は必要ですし、そんな時にエンジェル投資家の存在はとても大きいものになるのです。しかしながら、起業家がベンチャーファイナンスや資本政策を理解せず、エンジェル投資家の言われるがまま、無理な資金調達を行ってしまうと、後々の資金調達に大きな影響を及ぼすことになります。

具体的には下記のような事例がありました(実際に見たケースとは異なります)。

創業者Aが100万円の資本金で会社を設立し、1株10,000円とし100株を発行。直後にエンジェル投資家Bから400万円をプロダクト開発資金として資金調達をした。

株価は創業株価と同額の10,000円でエンジェル投資家Bに400株の新株を発行。

プロダクトのベータ版が完成したタイミングでマーケティングに投資をすべく、VCに1000万円の投資相談を行った。

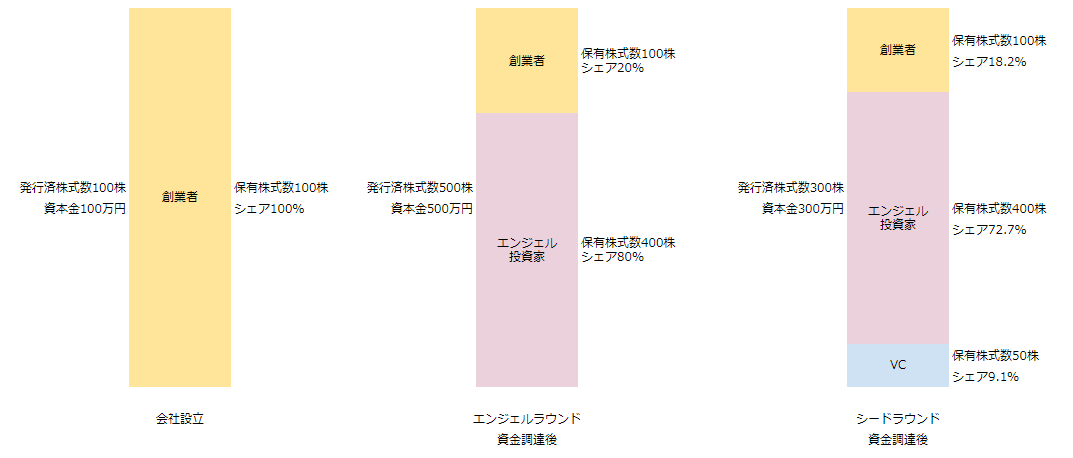

上記の事例を資本政策表と持ち分比率の推移にまとめております。

この事例における大きな問題点は、創業時の株価10,000円で株式を発行したことです。

ご覧の通り、エンジェル投資家から資金調達をした時点で外部株主のシェアが80%、創業者が20%になり、過半数以上の株式を外部株主が保有することになります。正直誰の会社か分からない状況になってしまいます。

このような状況では、その後の資金調達にも大きな影響を及ぼします。

スタートアップは事業のフェーズにおいて資金調達を行いながら急激な成長を目指します。VCや事業会社などに新株を発行しながら資金調達を行うため、資金調達を行う都度、既存株主のシェアは希薄化していきます。

上記の例で言うと、エンジェルラウンド後、経営株主(創業者)シェアが20%しかなく、新株を発行する余力が非常に少ない為、いずれかのタイミングで資金調達が難しくなる可能性が大きくなります。シードラウンドはかろうじて上記の例のように資金調達が行える可能性はありますが、シリーズA以降の資金調達が困難であると考えると、IPOやM&AなどのEXITの実現可能性も低くなり、VCとしては投資が難しいという判断になってしまいます。

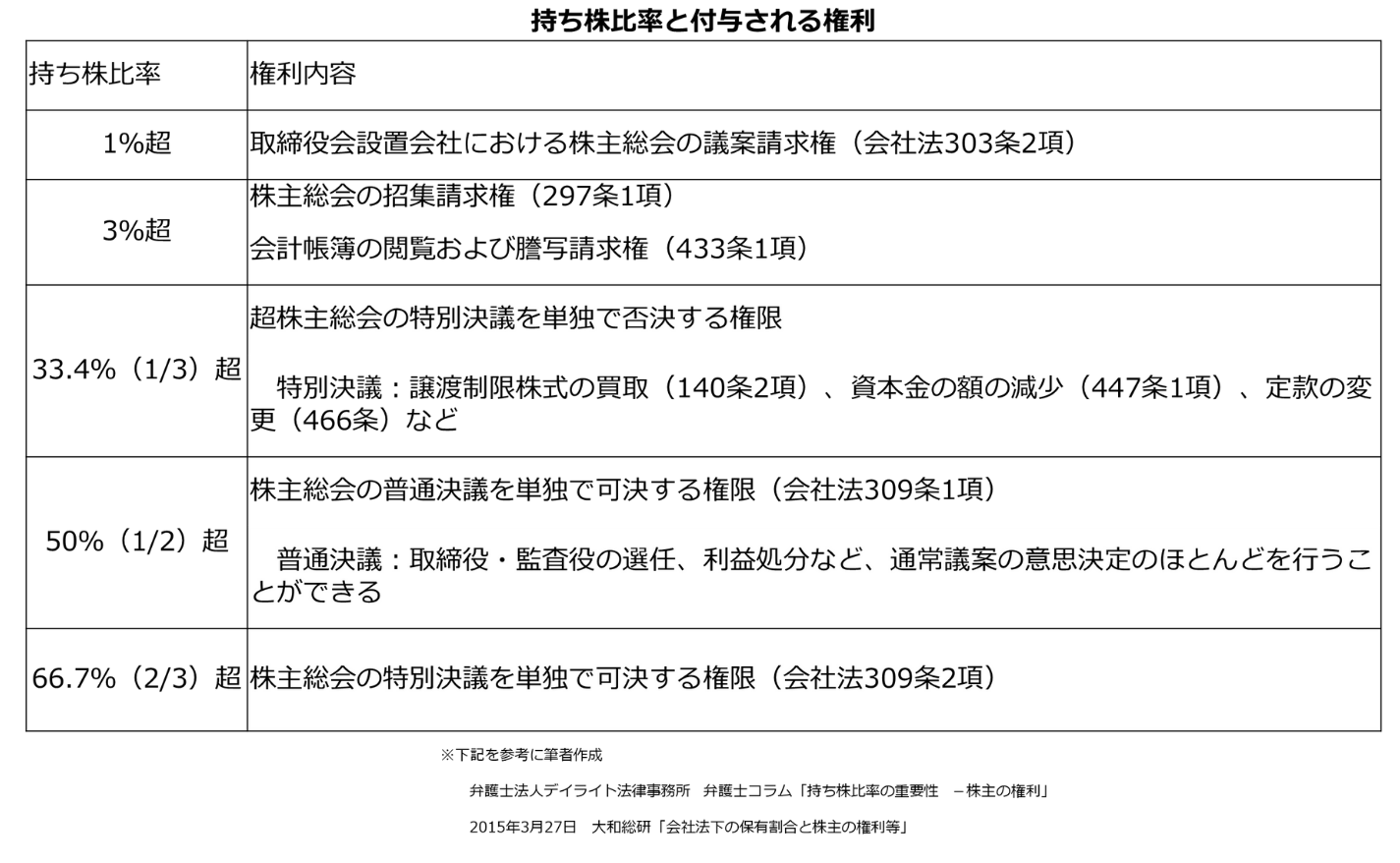

また、株主には保有する株式数に応じて議決権という株主としての権利が付与され、会社の重要な意思決定は株主総会を経て決議されることになります。外部株主が一定の議決権のシェアを持っている状況だと、実業を行う創業者単独でスピーディーな意思決定をすることができませんし、創業者の思い通りに意思決定ができるとは限らないというリスクが出てきます。

スピーディーな成長が求められるスタートアップにとっては致命的です。

上記はあくまでも例えの話ですが、このような事例を少なからず見てきました。もしそういった話があれば、VCやエクイティで資金調達経験がある先輩起業家など、資本政策に詳しい人に相談することをお勧めします。

相談相手がいない起業家・起業家予備軍の方々は気軽に津野に相談下さい。

また、こちらの記事で資本政策表の雛形も公開しております。

皆さんこんにちは。ドーガン・ベータ代表の林です。本日は、起業家をはじめスタートアップファイナンスにかかわる皆さんとぜひ議論を深めたいなと思っていた、資本政策(Capital Plan)についてのお話をさせていただきます。 […]

創業者とエンジェル投資家の株価はほぼ同じタイミングでも変えていいのか

会社設立するタイミングで出資する場合は同じ株価である必要はありますが、未上場企業の場合、株価は基本的に相対で決めるものです。創業者が進んでいく事業ドメインや成長性をエンジェル投資家に対し説明を行った上で、お互いが合意した株価(創業株価以上)で資金調達を行うことは可能です。

ここで気を付けなければならないのが、株価(企業価値)が安すぎてもいけないし、高すぎてもいけないということです。

安い株価(企業価値)で資金調達をしてしまうとエンジェル投資家に一定のシェアを渡すことになるので、以降の資金調達に影響があることは前述いたしました。

一方、株価(企業価値)が高すぎても次回ラウンドでの資金調達に影響を及ぼしてしまいます。

あまりにも高い株価を設定してしまうと、次回ラウンドにおいて株価を上げての資金調達(アップラウンド)実現のハードルが高くなり、エンジェルラウンド時の株価以下での資金調達(ダウンラウンド)しかできないというリスクも大きくなるからです。

仮にVCからダウンラウンドでの条件提示があった場合、実業を行う創業者は資金調達を優先すればダウンラウンドを受け入れることは可能だと思いますが、エンジェル投資家からすると保有する株式の価値が下がるということにもなり、資金調達自体を反対する可能性もあります。

誰もが納得できるような飛躍的な事業進捗があればエンジェルラウンドの株価が高すぎても、アップラウンドの実現可能性は高くなるとは思いますが、簡単に達成できるものでもありません。そんなリスクの高い株価設定はせずに、現実的な実現可能性の高い株価(企業価値)設定をすることがとても重要です。

なぜ資本政策は後戻りできないのか?

創業者がエンジェル投資家から株式を買い戻すことやテクニカルなスキームを実行することで資本政策を修正することは可能ではあります。会社が儲かっていたり、エンジェルラウンド時より高い企業価値で資金調達していると、株価も上がり、投資額以上の資金が必要になることもあります。

創業者に買い戻す資金があればいいのですが、資金がなく買い戻しができないのが実状です。

また、テクニカルなスキームを組むにしても法律や税金が絡むことなので、専門家への相談が必要です。勿論、専門家に支払うフィーも必要になります。

そもそも、株主は株を売る義務はないのです。話の分かる株主であれば、事情を説明して株式の売却に応じてくれる可能性はありますが、このまま保有すれば企業価値が上がり、IPOすれば儲かるなどの経済合理性を重視し、株式売却に応じない可能性もあります。

そうなってくると株式の買戻しは難しく、資本政策の修正はできなくなります。

まとめ。創業時に外部株主を入れる前に、まずは誰かに相談しよう

企業を自分自身と仮定した場合、株式とは身体の一部分だと考えてます。身体の一部分を渡すわけですから、株主はある意味「運命共同体」になるわけです。身体の一部分を渡し、「運命共同体」になってもらう以上、事業を応援してくれる信頼できる投資家に株式を持ってもらうことが重要ですし、安易に渡すようなものではないと理解していただけたと思います。

地方において、エクイティファイナンスの認知はまだまだ低く、起業家はもちろん、エンジェル投資家のファイナンスリテラシーは正直高くありません。

創業時の資本政策について「あの時〇〇しとけばよかった」といった後悔をしない為にも地方の起業家及び起業家予備軍のみならず、エンジェル投資をしたいと考えている経営者や資産家の方々のスタートアップ投資に対するリテラシーを上げるような活動を行っていきたいなと思います。

関連コラム

-

“地元企業との連携”で事業拡大、累計35万人が活用「チャリチャリ」の地域に根ざしたサービスの作り方

- インタビュー

2018年2月に福岡でサービスを開始したシェアサイクルサービスの「Charichari(チャリチャリ)」。現在では約2,500台の自転車と500ヵ所以上の駐輪ポートを展開し、地域密着型のモビリティサービスとしてさまざまなシーンで使われるようになっています。 対象のエリアも少しずつ拡張していて…

-

ドーガン・ベータの歩みで振り返る、福岡市「スタートアップ都市宣言」からの10年

- コラム

福岡市は、今年で「スタートアップ都市宣言」から10年の節目を迎えます。 それは私がベンチャーキャピタリストとしてのキャリアを歩み始めてから10年経った、ということでもあります。 福岡に根ざし、九州に拘った投資を行ってきた私達が見てきたこの10年を、具体的な数字も交えながら振り返っていこうというのが… -

投資契約書締結の虎の巻 ~初めてのVCからの投資~

- ノウハウ

ご無沙汰しております、ドーガン・ベータの赤瀬です。スタートアップの起業家には契約書アレルギーをお持ちの方も多く、特に初回の資金調達の時は契約周りの知識はほとんどない場合もあると思います。例えばよく耳にするものは、「投資契約書と株主間契約書の違いが分からない!」です。このような状態でのVCとのコミュニ… -

優先株がVC投資のデファクト・スタンダードになったワケ

- ノウハウ

こんにちは、ドーガン・ベータの渡辺です。DOGAN beta labではこれまで資本政策や投資契約など、スタートアップの投資実務に関するポストをいくつかしてきました。しかし、その根本である「株式」についてはまだ触れたことがなかったことに気づきまして、今回はそのなかでも今やほとんどのスタートアップが採…