Column

コラム

βventure capital Colum

投資契約書締結の虎の巻 ~初めてのVCからの投資~

ご無沙汰しております、ドーガン・ベータの赤瀬です。スタートアップの起業家には契約書アレルギーをお持ちの方も多く、特に初回の資金調達の時は契約周りの知識はほとんどない場合もあると思います。例えばよく耳にするものは、「投資契約書と株主間契約書の違いが分からない!」です。このような状態でのVCとのコミュニケーションは非常に難解なものでしょう。

この記事では投資に関連する契約周りについてまとめていきます。断片的な情報や、難解で長文のコンテンツは既存にもありますが、体系的かつ簡潔にまとまっているコンテンツは多くはないと感じたので今回の執筆に取り掛かりました。シード期の起業家にとっても分かりやすいものにしようと心がけます。参考にしてくださると幸いです。

※

基本的には事前の知識がない方に向けて書いているので、読者によっては既知の内容をなぞっているように思われるかもしれないことをご了承ください。

本稿は2023年4月時点での情報を元にしたものであり、お読みのタイミングによっては最新情報でない可能性があることをご理解ください。

本稿では、投資によって取得するものは株式のみに限らず、新株予約権などベンチャー投資で活用される一般的なスキームすべてを含むものとします。

地域に根ざしたスタートアップ支援の可能性に共感し2020年インターンとして参画。2021年4月より現職。ファンド投資先のソーシングから投資検討、市場調査、投資実行まで全ての業務に従事している。九州大学の起業部(現QUSIS)を2年間運営するなど、地方学生×スタートアップの文脈での活動も行う。ジェネレーションZ。

福岡県遠賀郡出身 九州大学経済学部卒

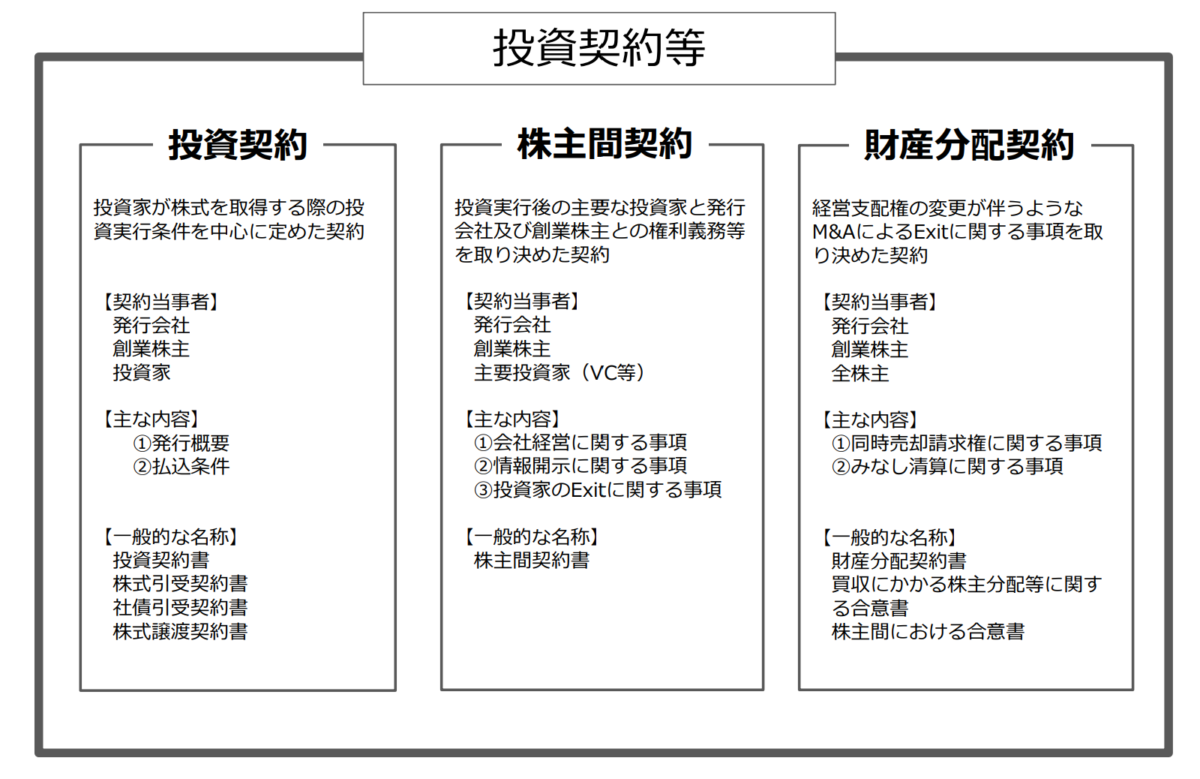

投資契約及び契約書の意義

民法522条1項によりますと、契約とは「当事者同士の意思表示が合致することで成立する。」とあります。さらに同2項では、「契約の成立には、法令に特別の定めがある場合を除き、書面の作成その他の方式を具備することを要しない。」との記述が存在します。つまり、VCからの投資を受ける場合、契約書の作成は法律によって義務付けられているわけではありません。

しかしながらVCとしての立場からは、投資を行う上で投資実行及び投資後の関係性に係わる事項についての内容などを定めておきたいですし、意思が合致したことを書類としてテキストに残したいため、契約書を締結するのが業界のセオリーとなっています。

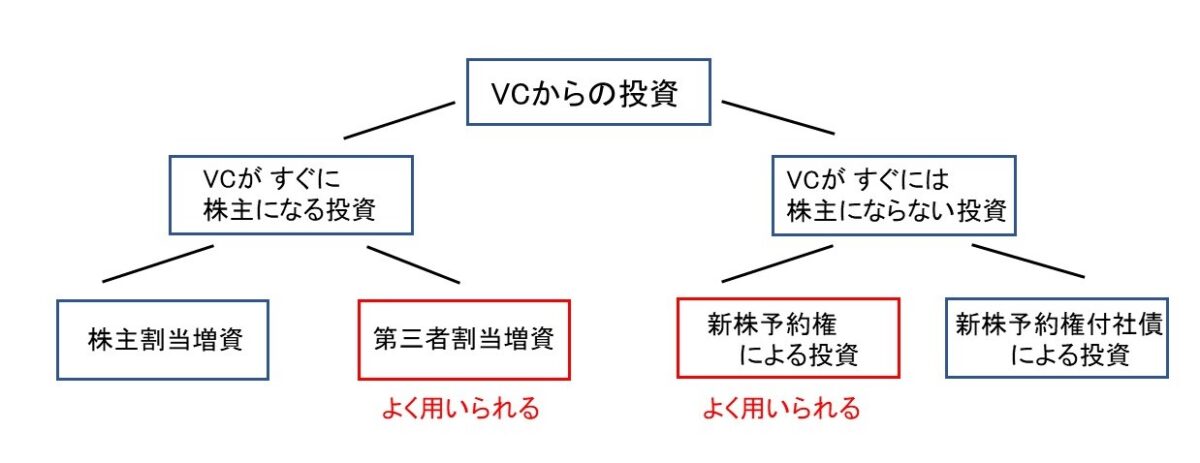

VCからの投資の種類

VCからの投資は大きく分けて2種類です。1つ目は VCが投資と同時に株主となる投資、2つ目は VCが投資と同時に株主とならない投資 です。この2種類は実務としても契約としても大きく違うので、分けて考えてください。

VCが投資と同時に株主となる投資

株式を発行してVCから投資を受ける場合、会社法上、株主割当増資と第三者割当増資の2種類の方法があります。スタートアップが投資を受ける時には、基本的には新しい特定の株主を迎え入れることになり、前者はそれに適していません。ですので実態として、株式を発行してVCから投資を受ける際は、第三者割当増資という手法を用います。

スタートアップにとって一般的である第三者割当増資は、特定の第三者に新株を割り当てて増資を行う手法です。特定のVCに新株を発行して対価である資金を受け取る形でのファイナンスでは、こちらの手法を使うことがほとんどということになります。

VCが投資と同時に株主とならない投資

投資を受けてすぐに株主にならない投資には、将来株主になる権利と引き換えに資金の提供を行う場合が該当します。よく見られるものは新株予約権での投資でしょう。新株予約権での投資の場合、J-KISSと呼ばれる契約書が最も有名です。また、多くはないですが、新株予約権付社債(転換社債やCBと略されることも多い)を用いるケースもあります。

ごちゃごちゃ分岐させてしまったので、ここで図解します。

ここまでで、契約の意義と全体像に関して大まかに掴んでいただけましたでしょうか。一般的なスタートアップの場合、VCからの投資を受ける際には、第三者割当増資か新株予約権による投資を受けることになると思います。それでは次の章に進みます。

投資に関する契約書の違い

はじめに触れたように、VCからの投資を受ける際には、投資の種類問わず契約書の締結を行うことがほとんどです。ここで頭を悩ませる問題が発生します。契約書の複数種類作成です。契約書をわざわざ分けて複数締結を行うのはなぜでしょうか。

端的に言うと、「契約書類は1種類にまとめてしまってもいいが、複数の契約書に分ける必要が出てきたり分けた方が簡潔になったりという理由から、複数契約書を締結することが多い」です。

例えば発行会社が、VCのA社 / VCのB社 / 個人投資家Cさん の3者から投資を受けるとします。2枚の契約書に分けることによって、「赤い契約書にはA社とB社が、青色の契約書にはCさんも含めた全員がサインしましょう」というようなシステムをとることができるようになります。また、今回ラウンドでは当事者が同じでも、いずれそのようになることを見越して、初めから分けておくことを提案する場合もあります。

そのような理由で契約書を分けるのですが、契約書類をまずざっくり分けると、このようになります。

- 投資実行そのものに関係する取り決めについて合意する書類

- 投資を実行した後の取り決めについて合意する書類

次章で説明しますが、必要に応じてさらにこれらを分解することもあります。

ひとまずこの章で理解していただきたいのは、

- 投資に関する契約は、分解して締結する方が使い勝手がいいことが多い

- 契約書の分け方の明確な/法的な規定はないが、投資の実行までとその後とで分けて、当事者を変えたりすることが多い

の2点です。

投資契約締結の実務

大まかな契約書の分解を説明できたので、少し具体性を上げていきます。実際に投資に関わる契約を締結する際、先述した目的のために、3種類の契約書に分けることの説明です。

- 投資することそのものに関する契約書

- 投資をした後に関係する契約書

- 2の中で、M&Aに関するものだけを抜き出した契約書

1. 投資することそのものに関する契約書

投資を行うために必要な情報や、発行する株式の内容について記載されているもの。契約書の名前は「投資契約書」、「株式引受契約書」などとシンプルな名前にすることがほとんどです。その調達ラウンドの内容を記載するので、ほとんどの場合の当事者は、今回投資を行う者<>スタートアップ(発行会社)及び創業者など(経営株主) になります。

この契約には、発行する株式(新株予約権)の数や価格、払込の期日、払込を行う口座といった発行概要が入ってくることが多いです。

契約書によってはそれに加えて、取得(買取)請求権や優先引受権などの投資家の権利条項、資金を事業のみに使用することを規定する資金使途条項、発行会社が提供した情報が真実であると約束するための表明保証 などの条項を盛り込むこともあります。

VC側はファンド運営のため、またガバナンスの観点において、上記のような条項を投資契約に含めて提案することが多く、起業家もそれを吟味した上で全てまたは部分的に認めたり条項を追加したりします。一方で、エンジェル投資家はこのような権利を必要としない、もしくは起業家が認める必要がないと判断することもあり、その場合はVCと同じ契約書にはサインさせず、発行概要のみの契約(株式引受契約などの名前が一般的)を締結するため、契約書を別に作成することもあります。

2.投資をした後に関係する契約書

こちらは、投資後の取り決めについて規定する契約です。「株主間契約書」という名前で認識している方も多いでしょう。1で解説した投資契約と考え方は近く、投資家<>経営株主での合意形成に使われます。初めて第三者割当増資を行う時は、新しく株主が増えることになります。そこで、主要な株主との間で投資後の内容の取り決めを明示します。

一般的に株主間契約書に規定されることが多い内容としては、経営や運営に関する事項、株式の取り扱いに関する事項などがあります。具体的には、投資後の会社のIPO努力義務条項、取締役の指名権、先買権などの投資家の権利、株式の譲渡などの処分に関する規定などです。

こちらも投資契約書と同じように、エンジェル投資家は当事者に入れない場合があります。

前章での説明と重複になりますが、投資契約書と株主間契約書の法律上の切り分け方は存在しません。この2つを分けて締結する場合には、2つを合わせて確認し、漏れがないか・矛盾が発生していないかに注意する必要があるでしょう。

3. M&Aに関する内容を抜き出した契約書

1と2の解説を読んでピンときた方がいるかもしれませんが、エンジェル投資家などは必ずしも契約書に参加するわけではありません。しかしM&Aが起こったときの合意形成やそれぞれのリターンに関する取り決めは、全ての株主との間で行わないと効力を発揮しません。そのためM&AによるExitのルールを設計する場合、M&Aに関する内容を抜き出して、全ての投資家が参加する契約を締結することが定石となります。その目的のために作成される契約書は、「分配合意書」「財産分配契約書」「買収にかかる株主分配等に関する合意書」などの名前で締結されます(本稿では「分配合意書」という記述を用います)。

分配合意書にはみなし清算条項などのM&Aに関するルール記述に加え、場合に応じて同時売却請求権(=ドラッグアロング)など、M&A時にかかわる権利が含まれることがあります。

以上、実務上見る可能性の高い3種類の契約書について簡潔に説明しました。

これらの契約書内容の詳細については、日本ベンチャーキャピタル協会や各種専門家などが協力し、経産省が発行した「我が国における健全なベンチャー投資に係る契約の主たる留意事項」というコンテンツをご参照ください。こちらでも本稿と同じように投資契約を3種類に大別しており、69ページに渡って、より詳しい内容について解説しています。

出典 : 経済産業省[2022年改定]『我が国における健全なベンチャー投資に係る契約の主たる留意事項』P.11

投資に関する契約書の作成パターン

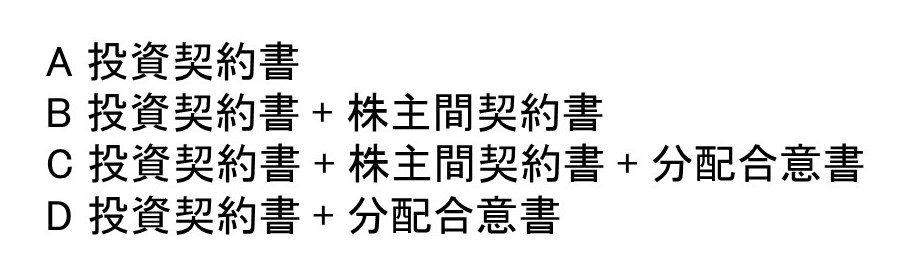

出会う可能性の高い3種類の契約書について解説しました。この章では実際にVCからの調達を行う場合、その3種類をどのようなパターンで締結するかご紹介します。

契約書は複数に分けて締結することが多く、上で紹介した3種類はよく使われる代表的なものです。実際に契約締結する際は、締結したい内容やラウンドの参加者などの状況によって、どんな内容をどんな組み合わせで設計するのか、リードVCが考えて起業家に提案することになります。

ここで紹介する4パターンはあくまでも例ですが、最初のVC調達を想定すると、だいたいはこのパターンのどれかになることが多いでしょう。

A 投資契約書

投資前後の契約を1枚でカバーする、極めてシンプルなパターンです。VCがすぐに株主とならない場合、すなわち新株予約権での投資を行う場合はこのパターンでの締結になります。最も有名な新株予約権の投資契約書は、Coral CapitalさんというVCがオープンソースとして公開しているJ-KISSです。詳しくはCoral Capitalさんのコンテンツを参照いただければと思いますが、投資によって株主がすぐに増えない分、契約書がとてもシンプルになります。

また、第三者割当増資であっても、普通株式での投資を最小限の取り決めで行いたい場合にはこのパターンを用いることがあります。

B 投資契約書+株主間契約書

契約内容を、投資そのものに関する契約と、投資をした後の契約の2つに分けて契約書にサインするパターンです。こちらも明瞭だと感じると思います。第三者割当で投資を行う場合は、Aパターンのように投資契約書1枚にすることもあれば、このパターンのように2枚に分ける場合もあります。

C 投資契約書 + 株主間契約書 + 分配合意書

先程のパターンから、M&Aに関するルールを切り出したパターンです。優先株式での投資を行う場合は、M&AでのExitに関して協議の上ルールを決定します。その内容を切り出して「分配合意書」とし、全ての株主が参加するように設計します。ラウンドが進み株主が増えてくると契約内容もより複雑になっていくので、シリーズA以降だとこのパターンが望ましいといえます。

D 投資契約書 + 分配合意書

契約内容を1枚の投資契約書にまとめた上で、M&Aに関するルールのみを切り出して別の契約書にするパターンです。内容としては非常に簡潔なものになることが多いです。

Dパターンは、みなし優先株式での投資でよく見かけます。みなし優先株式とは、「将来、一定の条件に適合する優先株式を用いたファイナンスが行われた時に、同様の優先株式に転換することのできる普通株式」です。普通株式としての契約を投資契約書で結び、転換についての内容を分配合意書に記します。

以上4パターンを例示してみました。どのパターンを採用するかはそのラウンドのリード投資家が決めることが多く、投資条件が固まるあたりから担当キャピタリストとどのような契約になるのかを話し始めると良いかもしれません。特に、株主間契約書と分配合意書は次回ラウンド以降も同様の内容が踏襲される傾向があるため、より慎重に内容を精査する必要があります。

弊社がリード投資家となる場合では、例外はありますが、だいたいこの4パターンの中で最適だと判断したものを提案させていただいております。

契約締結は自分ひとりで行わない

簡潔に解説しようと心がけましたが、思いの外長くなってしまいました。契約関連について大枠だけでも掴めていただけましたら幸いです。契約書を見た時に気が滅入ってしまうこともあると思いますが、混乱してしまったら、ぜひこの記事をもう一度見返してみてください。

ほとんどの場合、起業家は契約書締結に不慣れだと思われます。1人で判断しようとせずに、念を入れて確認しながら進めていくのがいいでしょう。

例えば、契約書を間違った認識で理解しているリスクもありますので、契約締結に進む前に担当キャピタリストと契約書の読み合わせをする時間を設けることを強くおすすめします。また、今回は僕も法律事務所等に確認をとりながら記事執筆を行いましたが、実際に契約締結を行う際には、法律事務所に相談を依頼するのも1つの選択肢だといえます。

最後に契約書の考え方についてです。今回紹介してきた契約書の座組は、日本スタートアップ界の醸成の中でだんだんと形作られてきたものです。雛形も時代とともに変わっていき、当然これからも変わっていくものと思われます。各社ごとに最適なものがある場合も多いので、VC側としっかりとコミュニケーションを取りながら進めてください。

関連コラム

-

地方企業の「DX伴走支援」で成長の大分発スタートアップ・イジゲン、10以上のプロダクト開発を経て見つけた事業チャンス

- インタビュー

戦略立案からソフトウェア開発、デザイン、ブランディングまで。DXの全工程を自社で総合的に支援できる仕組みを武器に、さまざまな地方企業のDXに伴走しているのが大分発のスタートアップ・イジゲングループです。 代表取締役CEOの鶴岡英明さんが前身となる会社を大分で立ち上げたのが2013年のこと。そこから…

-

福岡にスタートアップ・エコシステムの土壌を作る──ベータ・ベンチャーキャピタル15年間の道のりとこれから

- インタビュー

「金融の地産地消」をキーワードに、地元企業から集めた資金で次世代を担うベンチャー企業や中小企業の挑戦を支えていく──。そのような考えから、2006年にベータ・ベンチャーキャピタルは地域に根ざしたベンチャーファンドを福岡にて立ち上げました。それから約15年。この間に福岡を中心とした九州のスタートア… -

大型サミット「SAS」開催の意義──山口キャピタルが描く下関の未来

- インタビュー

山口県下関市に本社を置く金融グループ、山口フィナンシャルグループ(YMFG)。グループのCVCとして山口キャピタルの存在があります。2017年に本格的なベンチャーキャピタル業務をスタートさせ、5年で60社以上のスタートアップに投資を実行。ドーガン・ベータのファンドにもLP出資をしていただくなど、これ… -

【代表パートナー林 特別寄稿】ベータ・ベンチャーキャピタル初の人材公募にあたって

- コラム

こんにちは。ベータ・ベンチャーキャピタル代表の林です。今日は特別企画(?)として、VCファームとして弊社の人材募集記事を投稿させていただきます。 弊社では年内を目処に新メンバーの採用を考えています。これまでは会社の規模も小さかったことから、大々的な採用活動は行っておらず、リファラルやインターンから…