Column

コラム

βventure capital Colum

あまり知られていない? 社債発行による資金調達を解説

ベータ・ベンチャーキャピタルの津野です。

以前、渡辺が「優先株がVC投資のデファクト・スタンダードになったワケ」と題して、優先株式にふれましたが、その他にも普通株式やJ-KISS、最近ではベンチャーデッドなど、スタートアップにおける資金調達手法が多様化しております。

今回は、実はあまり知られていない資金調達の手法のひとつであり、ベンチャーデッドでも活用される社債発行による資金調達について、スタートアップの資金調達において主流となる株式発行や銀行融資による資金調達との比較を交えながら、簡単にふれてみたいと思います。

社債とは

そもそも社債とはなんでしょう?

社債とはその名の通り、企業が発行する債券を指します。投資家は企業が発行した社債(債券)を引受ける(購入する)形で、社債発行企業に対して資金提供を行います。

社債は株式同様、有価証券の一種であるものの、株式とは大きく性質が異なります。

①社債はデットファイナンス

社債発行による資金調達は「債券を発行し、投資家が引き受ける」という形式が株式発行によるものと似た仕組みではありますが、一般的にはデットファイナンスに分類されます。

つまり、他人資本による資金調達であり、エクイティファイナンスとは異なり、返済義務が生じるわけです(社債の種類によっては、将来的に株式に転換する権利が付与された社債もあり、返済義務が生じないケースもあります…こちらは後述します)。

②満期での一括返済と定期的な利息支払

社債の場合、銀行融資の一つである証書貸付のように毎月の返済をしなければならないわけではなく、満期での一括償還(返済)となるケースが殆どです。毎月の返済がない分、日々のキャッシュフローは安定しますが、満期になればまとまった金額を返済しなければなりませんので、社債の償還に合わせて適切な資金計画を立てる必要があります。

また、社債は満期までの期間、定期的に利息を支払う必要があります。投資金額 × 利率(年利)が年間に支払う利息となり、年払いで支払うケースが殆どです。利率は、投資家とのコミュニケーションで決めることになります。

③投資家との関係性

株式発行による資金調達の場合、投資家は言わずもがな株主となり、会社法に定められた権利が付与され、重要な意思決定に関与することができます。一方で社債の場合は、債権者となり、債権回収を行う権利のみ付与され、会社の意思決定に関与することはできません。

④貸借対照表上での違い

社債はデッドファイナンスであると上記①で説明しましたが、社債を発行すると貸借対照表上では借入と同様に負債に計上されます。資本に計上される株式とは違い、負債に計上されるので自己資本比率を下げることになることは知っておかないといけません。

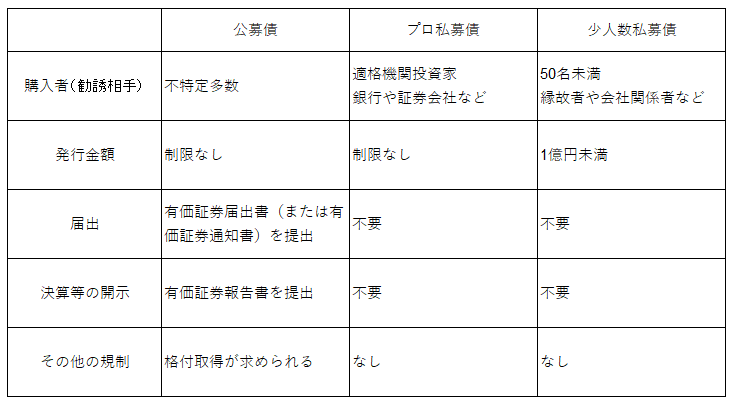

公募債と私募債

社債は購入者をどのように募集するかによって、公募債と私募債にわかれます。

スタートアップに限らず中小企業の資金調達においては、一般的に「少人数私募債」が活用されます。上記の通り、「少人数私募債」には勧誘相手が50名未満であることなど、金融商品取引法に定められた条件(勧誘制限)があります。条件を越えてしまうと少人数私募債の定義から外れてしまい、有価証券届出書の提出や決算開示など、一気に社債発行手続の煩雑化・管理体制の構築など、ハードルが高まるので、注意が必要です。

スタートアップの資金調達で用いられる社債の種類

VC投資でよく使われることのあるものだけをピックアップして紹介します。

① 普通社債(SB:Straight Bond)

普通社債(以下、SB)は、あらかじめ設定した満期での償還による元本返済を前提としたものです。満期までの期間、決められた時期に社債利息の支払いが必要となります。手形貸付や当座貸越のような期日一括返済型の銀行融資と同じような資金調達方法とイメージして下さい。

② 転換社債型新株予約権付社債(CB:Convertible Bond)

株式への転換価格を発行時にあらかじめ設定し、転換要件をクリアした場合に株式に転換できる権利がついた社債になります。また、SB同様に決められた時期に社債利息の支払が必要となります。

社債利息を受領しながらCBを満期償還まで保有し続けるか、株式に転換するかの選択はCB保有者(投資家)にあります。株式に転換されなければ、社債利息の支払及び満期時の元本の償還などの負担が生じるため、資金繰りの悪化が懸念される可能性もありますが、株式に転換されない為、希薄化が生じることはないという側面もあります。一方で、株式に転換された場合は、株式の希薄化は進みますが、転換された時点で社債としての効力は失うので、社債利息支払及び満期による元本の償還はする必要がなくなります。

③ 修正条項付きCB(MSCB:Moving Strike Convertible Bond)

株式への転換価格を、発行時に設定した価格より下値や上値に設定しなおすことが出来る条項が付いたCBです。下方修正条項付きCBが一般的で、株価水準が転換価格を下回っている場合に、転換価格を下方修正して株式への転換を促進することが可能となります。下方修正条項には、株価が転換価格から一定以上乖離した場合に修正されるものと、特定の日の株価を基準に修正されるものがあります。

従来のCBは、社債から株式に転換する価格を社債発行時に決定する為、MSCBは転換価額について、発行時一定期間経過後毎にその時点での時価で算定し直す条項が付されており、発行会社は市場環境に応じた株式の発行が可能になるというメリットがあります。

まとめ

以上、社債発行について簡単に説明させていただきました。冒頭にも少し触れましたが、ベンチャーデットでも社債は活用されておりますし、新株を発行した資金調達と比較することで、メリット・デメリットを理解すれば、スタートアップにおいても効果的な資金調達手法となります。弊社が運営するファンドでも件数としては少ないですが、投資実績もございますし、社債発行による資金調達を支援するSiiibo証券株式会社にも投資しております。各成長フェーズに置ける最適な資金調達をご提案いたしますので、起業家の皆様からのご連絡・ご相談をお待ちしております。

関連コラム

-

地方企業のオープンイノベーション代表事例に!YOKAプロとドーガンβの挑戦

- インタビュー

ドーガン・ベータが運営するVCファンドには、累計で30社を超えるLP投資家の皆様のご出資を頂いています。その多くは九州の地元企業で、LP出資を通じてスタートアップとの連携や新規事業開発など、それぞれに取り組みを進められています。 なかでも、QTnetさんは「YOKAプロ」というチームを組成し…

-

「組織も根っこが大事」山を登りながら考えた、スタートアップが地方で成長するための組織づくり

- インタビュー

2015年、登山地図GPSアプリ「YAMAP」を提供する株式会社ヤマップがB Dash Campのピッチアリーナで優勝したことは、福岡スタートアップ史における重要なイベントの1つ。そこから7年後の2022年、同じく福岡発のスタートアップ、現場で働く人のワーキングクラウド「SynQ(シンク)」を提供す… -

ビジョンを描き、実現する ──ディープテック企業がスタートアップに変わるまでの軌跡

- インタビュー

「向かい風だった風向きが、変わり始めました。」 2023年12月、小型レーダー衛星(SAR衛星)の開発・製造・運用に取り組む福岡発のスタートアップとして華々しく上場を果たした株式会社QPS研究所(以下QPS)ですが、第二創業期ともいえる事業の大転換があったことはあまり知られていません。その立… -

事業成長マイルストーンから考える、シード資金調達時の資本政策

- ノウハウ

皆さんこんにちは。ドーガン・ベータ代表の林です。本日は、起業家をはじめスタートアップファイナンスにかかわる皆さんとぜひ議論を深めたいなと思っていた、資本政策(Capital Plan)についてのお話をさせていただきます。 林龍平 (はやしりょうへい) @betaromeo3 ドーガン・ベータ 代表取…