Column

コラム

βventure capital Colum

シード期におけるリード投資家の考え方

久しぶりの執筆となりました赤瀬です。思ったよりコンテンツを読んでくれている人が多かったので、今回も誰かの役に立てるように頑張ります。

今回のテーマはリード投資家、リードインベスターです。例えば、「リードが見つかったらまた来てください」と言われたことのある起業家もいらっしゃるのではないでしょうか。しかしながら、起業家サイドにとってのリード投資家というものへの理解や共通認識がズレている場合も多いのかなということで記事執筆に至りました。どうぞよろしくお願いいたします!

リード投資家とはなにか

大きくイメージされているものと違わないかと思いますが、一般的にリード投資家とはその投資ラウンドをリードする投資家のことを指し、具体的には、

・ラウンドの条件などを確定させる

・金額が比較的大きい

の二要素を持っている投資家、という認識でほぼ間違いないかなと思います。

資金調達のラウンドでは、戦略に合わせて調達額を決めていきます。リード投資家は先んじて投資を決定することも多いですが、そこには事業の進め方への納得感が付随します。この納得感は、起業家が最初に提示した戦略で発生することもありますが、初期のものからディスカッションを重ねていく中で発生したり、もしくは戦略を新しくしていって初めて生まれるものであることもあります。

例えば投資家サイドに、「今お話してもらっているA戦略ではなく、別のB戦略であれば投資が実行できる」というような意見があったとします。この時、リードをとれるような状況であれば、それを伝えた上で、リード投資家となることの打診を行うことになることもあるでしょう。しかしながら、リード投資家になるような投資額を用意できないラウンドの場合、基本はリード投資家の決定した戦略に従って調達額や株価が決定していくため、このような提案は憚られる場合が多いです。

リード投資家が決まることによって、戦略の柱ができ、また、最初にコミットメントを宣言することによって、フォロー投資家の投資決定が行われやすくなる効果もありますし、その後の調達ラウンド完了の取りまとめを行っていく役割も求められます。

リード投資とフォロー投資、それぞれの思惑

リード投資家が積極的にリード投資を行うのは、シェアの確保という面が一番大きいでしょう。ファンド全体でどれくらいのリターンを出す必要があるかを考えた時、一般的にスタートアップ投資では多くの会社でリターンを得るという状態にはなりにくく、数社での大きなリターンを積み上げる必要が生まれます。この時、当該会社の株式持分が大きくない場合、よほど大きなExitイベントが起こらない限り期待リターンまでもっていくことは難しいです。それ故、多くのVCは投資時に一定のシェアを確保しようとし、それがリード投資という形になるのです。

それでは、「少しでも多くの株式取得を行うため、フォロー投資家が入ることを嫌がるのでは? 」という疑問があると思います。なぜ、リード投資家は往々にしてフォロー投資の存在を受け入れるのでしょう。

まず、ファンドから投資できる総額は限られていて、常に投資額と投資社数のジレンマというものを抱えています。すなわち、1社あたりの投資額を増やせば投資社数は減ってしまいます。

ポートフォリオというのは金融の考え方で(金融商品感が強いイメージがあり個人的にはスタートアップ投資の文脈として少し気持ち悪さがあるが)、金融資産の構成内容のことを指します。

相関性のない資産を分散させることでリスクを低減できるという定石があり、当然ベンチャーキャピタルもその論理に従います。VCも多くの企業や機関からお金をファンドに投資してもらっている関係上、多くの会社に投資してほしいという期待が存在します。そのため1社あたりの投資額を抑えて、フォロー投資家を募ることが多いです。

また、投資後の支援という意味もあります。VCにはそれぞれ支援の特徴や強み、弱みがあるため、他社さんにフォロー投資をしてもらうことで、より株主全体で適切な支援をしていこう、という考えです。

一方で、フォロー投資しか行わない投資家が存在する理由はなんでしょう。最も一般的である答えは、その投資家の投資活動に制約があるからでしょう。例えば、

・X%以上の株式シェアを持つことはできない

・当該ラウンドの出資総額のうちY%以上の額は出資できない

・チケットサイズに限界がある

などといったものです。このような場合、ラウンドの中枢になるような投資を行うリードVCが存在しない限り、本格的な投資検討を行わない、ということが起きることがあります。また、投資事業を専門として行っていないような事業会社などは、株価(企業価値)を最初に設定するのを避けたい、という場合も存在します。

これらの理由により、リードVCが投資条件や戦略を確定させてから初めて、フォロー投資として本格的な検討に入る投資家が存在しているのです。「リードが見つかったらまた来てください」の背景にはこのようなものがありますが、投資家の中でもこれらの要因は異なってくるため、その投資家がリード投資家にどのような役割を期待しているのかを尋ねておくのがいいと思います。

また、リード投資家候補との接触状況や進捗に関して、そのフォロー投資家に随時キャッチアップのメッセージを送っておくと、いざリード投資家が決まってきた時のフォロー投資検討が多少スムーズにいくかと思います。

投資後の役割

リード投資家は投資後にも大きな役割を果たすことがあります。スタートアップの雑務や採用などのお手伝い、日々の相談相手など、投資家が果たす役割は大きいですが、その中でもリード投資家が目立つ場面というのが自然と多くなっていきます。

リード投資家が投資をしたその次の調達ラウンドでのリード投資家の役割は非常に大きいです。これは個人的な感覚ですが、リード投資家の最大の役割は 次回の調達を成功させること、と言ってしまっても言い過ぎではないとすら思います。

もちろん、フォロー投資家の支援が手厚くなることもありますが、フォロー投資家は、投資額を小額にすることによってリスクを抑えている、という言い方もできるため、投資後の役割や支援に対し、そこまで大きな期待はしない方がいいのかもしれません。

このあたりを含めて、リード投資家が変わることで何が変わってくるのか? という部分を次章でまとめていきます。

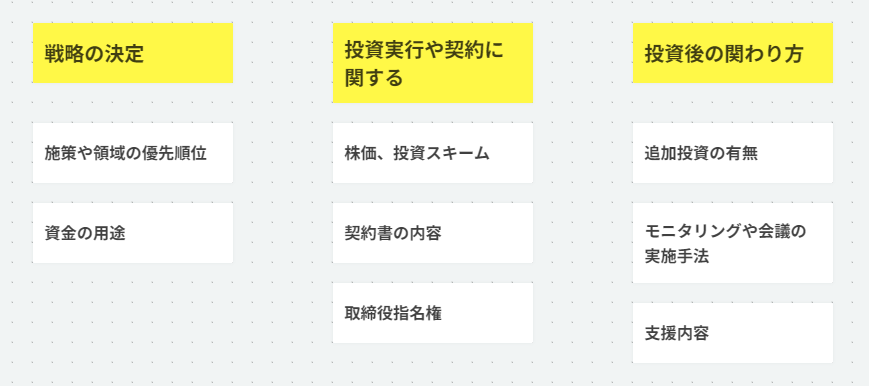

リード投資家の選び方

では実際にリード投資家によって何が変わってくるか考えていきたいと思います。

大きく分けるとざっくりこのようになりますでしょうか。

まず、【戦略の決定】に関しては既に書いた部分ですね。シード期であれば事業の根本に近い内容がリードVCによって違ったりすることもあると思います。アーリー期であれば、資金の使い道に関して変わってくることがよくある印象です。

次に、【投資実行や契約に関する事項】です。株価や投資スキーム(普通株、優先株、新株予約権など)といった条件面の差異が最も分かりやすいでしょうか。さらにシリーズAなどになると、リード投資家によって、取締役指名権を求めてくるかどうかも変わってきます。

前に書いたように、リードVCには一定のシェアを持ちたいというところがあるので、そのリード投資家候補の投資時の最低シェアなども早めにヒアリングしておくといいでしょう。

最後に、【投資実行後の関わり方】に関する部分です。追加投資も行えるVCかどうかに加え、投資後のMTGの頻度や、必要な書類、報告事項や手法などもVCによって結構変わってきます。

僕のイメージですが、やはり起業家の方はこの中で、バリュエーションを最重要としていると感じます。例えばご自身の提示したところよりも下回った数字の提案がなされると非常に悔しい思いをするのはもちろん理解できます。

その前提の上でにはなりますが、特にシードであれば、もっと定性的なところ、例えば話しやすさだったり信頼であったり、何か知見を与えてくれそうだ、みたいなものだったりの価値も同じように重要であることを忘れてはいけません。

例えば、3,000万円の資金調達を行う時、バリュエーション(Pre)が2.7億円である場合と3億円である場合の2パターンを想定します。この両者ではバリュエーションが1割増になるほど離れていますし、一見大きな差があるように思えます。

実際に計算してみると以下のようになり、

発行する株式割合には1%の違いもないということになります。思ったよりもバリュエーションは放出株数に跳ね返ってこないような感じがしませんでしょうか。調達額があまり大きくならないシードラウンドではこのような事例がよくあります。

もちろんその1%弱でSOを発行したりなどできますし、これを軽視しているという誤解は避けたいのですが、リードVCとは10年近く付き合っていく関係性になる以上、VC及び担当者に対する定性的な評価も蔑ろにせずにリード投資家を選ぶ必要はあるのではないかと思います。

シリーズA以降とは異なり、シードではリード投資家によって契約内容が基本的には大きく変わる場合はそこまでありません。差異が発生するのは株価などがメインになりますが、条件面以外の部分も妥協せずにリードVCを選んでほしい、というのは伝えたいです。この部分は投資前の関係性ではどうしても分からない部分も多いため、そのVCや担当者が投資をしている起業家にヒアリングすることは非常に有益です。

弊社の場合

最後に、弊社はリード投資をするのか? という話にも少し触れさせてください。βvcはシードメインに投資をしているVCであり、リード投資を積極的に行っています。だいたい投資の半分以上はリードでの投資となっています。我々の投資額でいうと、初回で3,000万円~4,000万円程度になることがほとんどであるため、リード投資のパターンでいうと、

・3,000万~4,000万円の調達ラウンドを単独で全額投資

・5,000万円のラウンドで3,000万円のリード投資

みたいなパターンが多い気がします。(当然このパターン以外もありますが!)

従って、シード投資のタイミングでは株式シェアの10%前後をできれば投資させていただくコミットメントをさせていただくことが多く、基本的には少なくとも5%の株式を持たせていただく前提で検討させていただいています。

また、一定の追加投資を念頭に置いて初回の投資をさせてもらうことが多いのですが、シリーズAのラウンドなどでは、当該ラウンドのリード投資家さんが外部株主の最大シェアになるように、リード投資家のバトンタッチを行うことがほとんどです。

関連コラム

-

創業の地 福岡はベストな選択か ── 福岡のスタートアップ・エコシステムの強みとは

- コラム

弊社ドーガン・ベータのドーガンという名前は、九州の方言「どげんですか(主に福岡・鹿児島)」「どがんですか(主に佐賀・長崎)」「どぎゃんですか(主に熊本)」「どんげですか(主に宮崎)」「どげえですか(主に大分:諸説あります)」...といった九州の言葉です。 割と親しい間柄で、久しぶりの挨拶に使われる…

-

ビジョンを描き、実現する ──ディープテック企業がスタートアップに変わるまでの軌跡

- インタビュー

「向かい風だった風向きが、変わり始めました。」 2023年12月、小型レーダー衛星(SAR衛星)の開発・製造・運用に取り組む福岡発のスタートアップとして華々しく上場を果たした株式会社QPS研究所(以下QPS)ですが、第二創業期ともいえる事業の大転換があったことはあまり知られていません。その立…

-

「福岡には大きなポテンシャルがある」 九大出身起業家&VCが語る福岡スタートアップ・エコシステムの今までとこれから

- インタビュー

2006年にドーガン・ベータとして最初のファンドを組成し、1号案件として投資をさせていただいたのが九大発バイオベンチャーのアキュメンバイオファーマでした。 九州大学病院で眼科医として勤務されていた鍵本忠尚さんが「失明撲滅」を目指し2005年に創業した同社は、実際にBBGという製品を作り上げ、欧州での… -

「徹底的な現場主義」カーブアウトから始まった沖縄発スタートアップ 成長の軌跡

- インタビュー

”機械学習とIoTの技術融合で、現場の仕事をラクにする”をミッションに掲げ、IoT・AIを活用したサービスを提供しているLiLz(リルズ)株式会社。 大規模なビルや工場等には、設備の状態を示す多くのアナログメーターが取り付けられていますが、それらを点検者が日常的に巡回して確認するのが現在でも…