Column

コラム

βventure capital Colum

事業成長マイルストーンから考える、シード資金調達時の資本政策

皆さんこんにちは。ドーガン・ベータ代表の林です。本日は、起業家をはじめスタートアップファイナンスにかかわる皆さんとぜひ議論を深めたいなと思っていた、資本政策(Capital Plan)についてのお話をさせていただきます。

ドーガン・ベータ 代表取締役パートナー

住友銀行・シティバンクを経て2005年よりドーガンで地域特化型ベンチャーキャピタルの立ち上げに携わり、累計5本・総額50億円超のファンドを運営。2017年にドーガンよりVC部門を分社化したドーガン・ベータ設立し代表就任。2019年より日本ベンチャーキャピタル協会 理事 地方創生部会長を務める。

VCからデュー・デリジェンス(DD)を受けるにあたって依頼資料リストに必ず入っている「資本政策案」ですが、実はこれスタートアップファイナンス特有のもので、公開情報としてナレッジが蓄積されておらず、体系的に学ぶことのできるコンテンツが少ないなと感じていました。

特にシードの資金調達を控えたステージでは、ファイナンス経験のある起業家を除くとほとんどの方がこの壁にぶち当たり、慌てて物の本を開いたり、先輩起業家や外部のアドバイザーに相談しているような実情ではないでしょうか。

個人的には、起業家がここに使う時間が結構もったいないんじゃないかなって思っています。このラウンドの起業家が完全無欠の資本政策を仕上げる必要は全く無くて、細かいチューニングは将来参画してもらうCFOに考えてもらえば良く、基本的な資本政策の考え方を理解して、大きな間違いのない状態で資金調達を進めていけば良いと思います。

こちらの記事にもあるように、資本政策は不可逆なものです。今回、シードラウンドの起業家が、数字をあれこれ入れてみることでシリーズB~Cくらいのステージまでの資本政策のイメージが掴めるようなテンプレートを作ったので、これをベースに起業家が考えるべきポイントを整理していけたらと思います。

資本政策はなぜ必要なのか

折角の機会なので、そもそも資本政策ってなんでしたっけっていう議論を少しできたらと思います(いやいや、テンプレダウンロード可能と聞いて訪問してみたんですけど…というかたはこちらからスキップ可能です)。

ご存知の通り、スタートアップは「パイを分けながらピザを大きくしていく」ことを宿命付けられています。事業成長につれて資金調達を重ねることで、パイ(持分比率)は下がるが面積(持分価値)は上昇していくのがスタートアップファイナンス。起業家の皆さんは、そのイメージを具体化するために、事業成長のロードマップを描くところから着手されるのではないのでしょうか。これが事業計画で、そのストーリーを実現するために必要となるのが資金調達ということになると思います。

資金調達を行うためには、例えば 課題設定 → 解決手段の実証(POC) → PSF(Problem Solution Fit) → PMF(Product Market Fit) のように適切なマイルストーンを設定し、それぞれのラウンドで調達のテーマ(資金の使い途やそれによって達成される事業進捗)を決めて投資家を説得していく必要があります。事業計画で描いたロードマップにそのマイルストーンを配置して、適切なタイミングで資金調達を重ねていく必要があります。つまり、資本政策と事業計画とは表裏一体、事業成長のストーリーをファイナンス側で補完するような関係性といえます。

(マイルストーンについて)

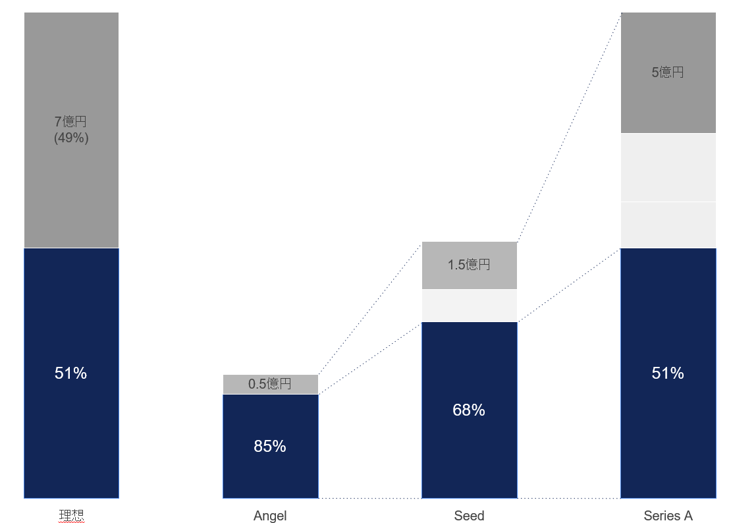

上図の左グラフのように、最初の資金調達で事業の完成に必要となるすべての資金(7億円)が調達できれば理想かも知れませんが、まだ何者でもない状態のスタートアップに14億円近い評価をして7億円出してくれる投資家はいないですよね。

そこで、プロトタイプ制作に必要な0.5億円→PSF実証できたら本格開発の資金1.5億円→PMFしたら拡販のための5億円、のようなイメージでマイルストーンを達成しながら事業を成長させていくイメージです。

VCは資本政策のどこをみているのか

僕たちがスタートアップを評価する際にどこを見ているのか、というあたりは、この記事に詳しいです。ドーガン・ベータの投資基準は「チーム」「戦略」「市場」「収益性」「社会性」の5つです。

では、資本政策は5つのうちどこを評価するものなのか、でいうと、「戦略」と「収益性」にまたがった部分ではないかと思います。先程申し上げたように、資本政策は適切なマイルストーン設定を裏付けるものという視点に立つと、成長戦略を裏付けるものとして資本政策をチェックする必要があることはおわかりいただけるかと思います。

投資実行後、次のマイルストーンに辿り着く前に資金が枯渇してしまう状況は、ゲームオーバーを意味します。もちろん、スタートアップに不確実性はつきものなので、確実にいけるという確信をもつことはできませんが、スタートアップ側でコントロールできない外部要因が事業成長にマイナスの影響を及ぼしてしまったケースでも、例えば評価額を下げて資金調達を行うなどゲームオーバーの事態を避けるためのシナリオを複数用意できそうか、みたいな部分は資本政策のシナリオを複数見比べるなどしながら議論しています。

「収益性」という視点では、資本政策のシートの右側の方を見ています。事業計画に描かれた戦略や狙っている市場を前提に、シートの一番右側、すなわちエグジットの段階でマーケットからどのような評価を受けることができそうか、これも複数のシナリオを想定する必要がありますが、それぞれの場合に投資家にどれくらいリターンを提供することができそうか、といういわば皮算用(笑)みたいなことを行っています。そのリターンがテイクしたリスクに見合うものか、という議論です。

これをまとめると、VCは資本政策表の中で、

・マイルストーン設定と、それぞれのフェーズでの企業価値評価がおおむね適切であるか

・ストレスシナリオへの耐性がどれくらいあるか

・リスクに見合う十分なリターンが狙えそうか

といったあたりを見ているといえそうです。

テンプレ公開します!

お待たせしました。弊社で使用している資本政策スプレッドシートを大公開させていただきます!

これが「完全版」です!と言い切りたいところではありますが、おそらくプロフェッショナルCFOの皆さんには残念ながらやや物足りないものになっていると思います。弊社もこのテンプレートに数字を入れたりしながらシミュレーションを行っているのですが、例えば資金調達実施の回数はスタートアップによってまちまちですし、株主間の株式異動や有償ストックオプションや信託型スキームの活用など、投資先ごとにこれをカスタマイズして使っていますというのが実情です。繰り返しになりますが、初回ラウンドを検討する際の起業家の方々の頭の整理、投資家との初期的なすり合わせに使っていただければと思います。

先ほどのお話の通り、資本政策で重要なのは事業計画との整合性というところになるので、各ラウンドでいくら資金調達をしていくのか、リスクシナリオなども検証しつつどれくらいの株式希薄化が起こるのか、といったあたりを数値を入れながら把握してもらえたらと思います。複数のシートを作って、強気ケース・コンサバケースなど比較してみるのもおすすめです。

シード起業家として勉強しておいてほしいことと、しなくて良いこと

数値を入力すべき項目に網掛けを行っていて、そこを埋めていくことで数値が自動計算される仕組みになっています。シートを見ていただくと、数値を埋めるべき網掛けの色が2色あることにお気づきになるかと思います。

青っぽい色で網掛けになっているところは起業家が、オレンジっぽい色になっているところは、シリーズAラウンドを迎えるあたりのフェーズでCFOが入力するところ、とご理解ください。創業期であれば、オレンジのところは壁打ち相手のVCやエンジェル投資家に相談してみるのも良いでしょう。

最後に、少しだけテクニカルな補足です。ここ数年で普及してきたコンバーチブルエクイティ型ファイナンスの代表格、J-KISS(2.0)についてもこのテンプレでカバーしています。J-KISSでのラウンドを検討されている場合は、「初回J-KISSラウンド」のシートを利用してください。みなし優先株式での資金調達や初回ラウンドから優先株を使うことを想定されている場合は、「みなし優先株」のシートをお使いください。

また、シード起業家としてJ-KISSの設計については理解しておいたほうが良いかと思います。このテンプレでは、J-KISS発行時のバリュエーションキャップ・ディスカウントレートと投資家ごとの払込金額を設定し、シリーズA調達時の調達額・株価を入力することで転換される株式数・シェアが計算される仕組みになっています。

関連コラム

-

β キャピタリスト年頭所感 2022

- コラム

新年あけましておめでとうございます。 皆さん今年はどんな一年にしていきたいでしょうか。今回は、ドーガン・ベータ・ラボ特別企画として、弊社4名のキャピタリストが、2021年の総括と2022年の抱負を語る「キャピタリスト年頭所感」をお届けさせていただきます。 昨年スタートしたこのメディアですが、これ…

-

ドーガン・ベータの歩みで振り返る、福岡市「スタートアップ都市宣言」からの10年

- コラム

福岡市は、今年で「スタートアップ都市宣言」から10年の節目を迎えます。 それは私がベンチャーキャピタリストとしてのキャリアを歩み始めてから10年経った、ということでもあります。 福岡に根ざし、九州に拘った投資を行ってきた私達が見てきたこの10年を、具体的な数字も交えながら振り返っていこうというのが…

-

創業の地 福岡はベストな選択か ── 福岡のスタートアップ・エコシステムの強みとは

- コラム

弊社ドーガン・ベータのドーガンという名前は、九州の方言「どげんですか(主に福岡・鹿児島)」「どがんですか(主に佐賀・長崎)」「どぎゃんですか(主に熊本)」「どんげですか(主に宮崎)」「どげえですか(主に大分:諸説あります)」...といった九州の言葉です。 割と親しい間柄で、久しぶりの挨拶に使われる… -

地域からPMFを実現したfind──JR九州との出会いが切り拓いた「落とし物が必ず見つかる世界」への道筋

- インタビュー

東京のスタートアップが地域の根深い課題にアプローチし、現地の企業とともに地方でPMF(プロダクトマーケットフィット)を実現する──。こうしたスタートアップの成長モデルが、今後さらに広がっていくかもしれません。 「落とし物が必ず見つかる世界へ」をビジョンに掲げるfindは、2023年5月の京王…